Par Lucas PIQUET, Juriste D’affaires

Une opération de rachat de titres de société consiste à acquérir une partie ou la totalité des titres sociaux d’une société. Cette acquisition confère à son propriétaire la qualité d’associé et un certain nombre de droits sociaux.

Le rachat de titres n’est jamais une opération anodine, elle nécessite le plus souvent d’avoir recours à un financement, contracté dans la plupart des cas auprès d’un établissement bancaire.

Plusieurs difficultés peuvent apparaitre : des difficultés dans l’obtention d’un prêt ou un prêt obtenu, mais dans des conditions peu avantageuses (nécessité d’un apport important, garanties personnelles, taux d’intérêt élevé…).

En tout état de cause, les échéances de remboursement devront être corrélées à la capacité de la cible à générer de la trésorerie.

Vous l’aurez compris, un rachat de société est une opération financière aux enjeux importants. Elle nécessite en conséquence une étude approfondie du projet pour la réaliser dans des conditions fiscales et financières avantageuses.

Eleom avocat revient pour vous sur cette question.

L’acquéreur personne physique – une fausse bonne idée ?

Une personne physique peut souscrire personnellement un emprunt pour acquérir les titres d’une société et rembourser les intérêts, dans le cadre d’une distribution de dividendes.

Cependant cette situation ne présente que peu d’intérêt : l’acquéreur s’endettera à titre personnel, sa capacité d’endettement sera réduite et en cas de défaut de paiement les garanties consenties seront exécutées.

De plus les dividendes que percevra l’acquéreur personne physique ne pourront pas être intégralement affectés au remboursement de l’emprunt. En effet les dividendes seront soumis au prélèvement forfaitaire unique (PFU) qui est une méthode d’imposition à taux unique de 30% pour les contribuables domiciliés fiscalement en France et percevant des revenus du capital. De plus les intérêts de l’emprunt ne seront pas déductibles.

A titre d’exemple :

Monsieur Dupond souhaite acquérir la totalité des titres de la société Moulinsart, pour cela il contracte un prêt auprès d’une banque pour un montant de 500 000 € à titre personnel.

Une fois les titres de la société Moulinsart acquis, Monsieur Dupond perçoit à titre de dividende une somme de 30 000 € qu’il décide d’affecter au remboursement de l’emprunt.

Toutefois au titre de l’impôt sur les revenus, Monsieur Dupond devra s’acquitter du prélèvement forfaitaire unique avant d’affecter la somme au remboursement de son emprunt.

30 000 x 30% = 9 000 €

30 000 – 9 000 = 21 000 €

En conséquence, Monsieur Dupond ne pourra affecter que 21 000 € au remboursement de son emprunt sur les 30 000 € qu’il aura perçu à titre de dividendes.

La mise en place d’un effet de levier fiscal et financier

Dans le cadre d’une opération de rachat, la constitution d’une société holding (société qui a pour vocation de détenir des parts ou actions de société afin d’en assurer une unité de direction et de contrôle) présente différents effets de levier fiscaux et financiers pour le repreneur.

Tout d’abord une société holding pourra, sur option, bénéficier du régime des sociétés-mères (régime dit « mère-fille »). Ce dernier permet une exonération d’imposition à hauteur de 95%, chez la société mère, des dividendes reçus de sa fille. Ainsi cela évite que les bénéfices de la filiale ne soient soumis à une double imposition au titre de l’impôt sur les sociétés, frappant à la fois la société fille et la société mère.

Il est également important de préciser que les intérêts des emprunts contractés par une société soumise à l’impôt sur les sociétés sont déductibles de son résultat. Toutefois en pratique, si la société est une holding passive (c’est-à-dire qui a pour seule activité la gestion d’un portefeuille de titres de participation), on se trouve dans une situation où il n’y a pas d’autres recettes que la distribution des dividendes de sa filiale, exonérés à hauteur de 95%.

Cette société sera dès lors et sur la plan fiscal chroniquement déficitaire. Plusieurs voies d’optimisation s’ouvrent alors, parmi lesquelles :

- l’option pour le régime de l’intégration fiscale permettant la consolidation fiscale des résultats des sociétés du groupe

- la création d’une activité pour la société holding, qui passera d’une holding passive à une holding animatrice

- la programmation d’une fusion à terme entre la société holding et la société cible

Finalement la société holding présente un intérêt particulier dans le cadre d’une opération de rachat. Elle permet de rembourser l’emprunt avec une remontée des bénéfices de la société cible sans subir une double imposition. Elle autorise en outre la déduction des frais financiers liés à l’emprunt.

L’abus de droit fiscal

Attention toutefois aux mécanismes mis en place par le législateur permettant à l’administration fiscale de remettre en cause les opérations n’ayant aucun autre motif que celui fiscal.

A ce titre, l’article 205 A du Code général des impôts a mis en place une clause anti-abus. Elle permet à l’administration fiscale de remettre en cause l’ensemble des montages réalisés, entraînant de lourdes conséquences. Il est dès lors déterminant de justifier l’opération par des motifs économiques, commerciaux et juridiques…

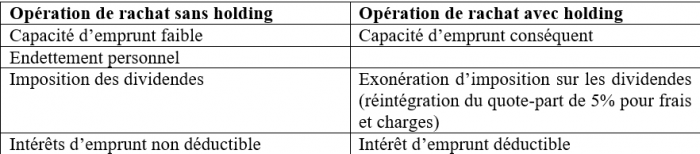

Tableau récapitulatif :

[gravityform id= »2″ title= »true » description= »true »]